Рейтинг доверия к финансовым учреждениям в Украине

.jpg)

В Украине все знают, почему доверие к банкам остается на низком уровне. Мы еще помним, как крупные и авторитетные финансовые учреждения в течение нескольких лет подряд закрывались одно за другим.

Постепенно ситуация начала улучшаться. Осталось всего 82 банка, но это самые стойкие, надежные и проверенные регулятором (НБУ) учреждения. Они снова включились в борьбу за клиентов: у них появились интересные предложения по большинству видов финансовых услуг.

Со стороны потребителей доверие к банковской системе тоже начало повышаться. Мы выяснили, какие банки сейчас выбирают чаще и почему.

Мнение экспертов: самый стойкий Райффайзен Банк Аваль

В апреле прошлого года, в рамках FinAwards 2018, были названы лучшие, по мнению экспертов рынка, банки и банковские предложения года в Украине. Так, рейтинг самых устойчивых финансовых учреждений возглавил Райффайзен Банк Аваль. Он удерживал лидерство весь 2018 год и не уступает позиций сейчас.

Самым технологичным назвали Ощадбанк благодаря ряду проектов. Среди них – установка в метро турникетов, через которые можно оплачивать проезд с помощью банковских карт с технологией PayPass и payWave, а также посредством смартфонов с NFC.

.jpg)

Лучшим депозитом назвали «Срочный в национальной валюте» ПриватБанка. Этот депозит можно оформлять онлайн, пополнять и продлевать. Эксперты оценивали вклады по прибыльности, технологичности и прозрачности. Важный критерий – количество потребителей, которые воспользовались продуктом. И этот показатель доказывает, что доверие к банкам в Украине со стороны клиентов значительно выросло.

ПриватБанк победил и в номинации «Лучший интернет-банкинг». Проверялись возможности, которые он дает пользователям, оценивалось удобство и востребованность среди клиентов.

А лучшим кредитным продуктом признали кредит наличными «Тест Драйв» от ПУМБ. По его условиям можно получить до 200 000 грн наличными без ежемесячной комиссии в течение первого полугодия и без комиссии за досрочное погашение. Предварительное решение по заявке банк сообщает в течение 10 минут, а сам кредит оформляется за час.

Рейтинг устойчивости банков по данным портала «Минфин»

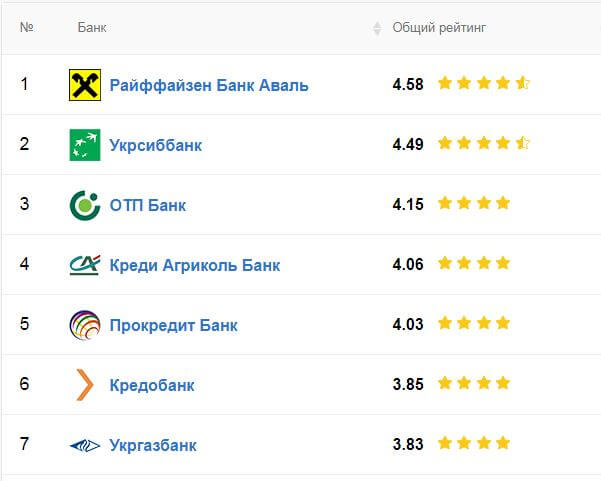

Финансовый портал «Минфин» ежеквартально задает аналитикам вопрос: «Какому из банков вы доверите более 200 000 грн?». Оценка происходит по 10-бальной шкале. В четвертом квартале 2018 года первую пятерку рейтинга доверия к банкам Украины составили:

- Райффайзен Банк Аваль.

- УкрСиббанк.

- ОТП Банк.

- Креди Агриколь Банк.

- Прокредит Банк.

При этом Ощадбанк оказался на 8-м месте, ПриватБанк – на 10-м, а ПУМБ – на 11-м.

Рейтинг надежных банков по версии онлайн-журнала «Фориншурер»

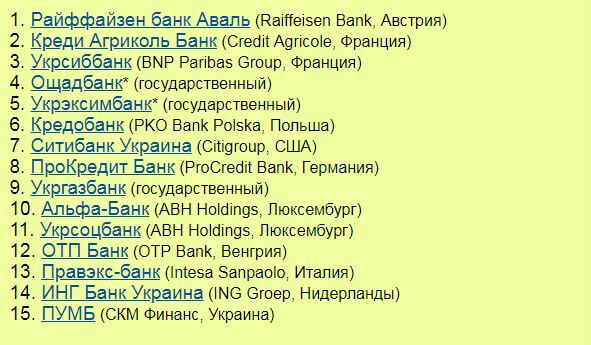

Журнал о финансах и страховании «Фориншурер» также регулярно публикует рейтинги надежности банков. В основе – официальная статистика НБУ. Самыми надежными в первом квартале 2019 года «Фориншурер» назвал:

Журнал о финансах и страховании «Фориншурер» также регулярно публикует рейтинги надежности банков. В основе – официальная статистика НБУ. Самыми надежными в первом квартале 2019 года «Фориншурер» назвал:

- Райффайзен Банк Аваль.

- Креди Агриколь Банк.

- Укрсиббанк.

- Ощадбанк.

- Кредобанк.

Как видим, в пятерку лучших и у «Минфина», и у «Фориншурера» попали Райффайзен Банк Аваль, Креди Агриколь Банк, УкрСиббанк.

Также онлайн-журнал определил 10 лучших банков для физических лиц. Главный критерий оценки – гарантия возвратности депозитных средств. Так, в первую тройку в этом списке попали Ощадбанк, Укрэксимбанк, в которых государство гарантирует 100% возвратность вкладов, а также государственный Укргазбанк. Далее идут стабильные лидеры всех рейтингов: Райффайзен Банк Аваль, Креди Агриколь Банк, УкрСиббанк, Кредобанк. Завершают десятку ПроКредитБанк, ОТП Банк и Укрсоцбанк.

Хотя стоит отметить, что по результатам исследования «Минфина», уровень доверия населения к банкам значительно уменьшился, по сравнению с 2015 годом. Так, если три года назад у 26% опрошенных были в банках срочные депозиты, то сейчас они есть всего лишь у 12% респондентов. При этом вообще не держат денег в банках 48% граждан, против 33% в 2015-м.

Как повысить доверие к банкам? Ответ на этот вопрос дают результаты исследований Фонда гарантирования вкладов физлиц. Как выяснилось, люди будут готовы доверять деньги банкам, если гарантированная сумма увеличится до 400 000 грн. Этот критерий оказался для потребителей даже важнее, чем процентная ставка по вкладам.

Доверие населения к банковской системе

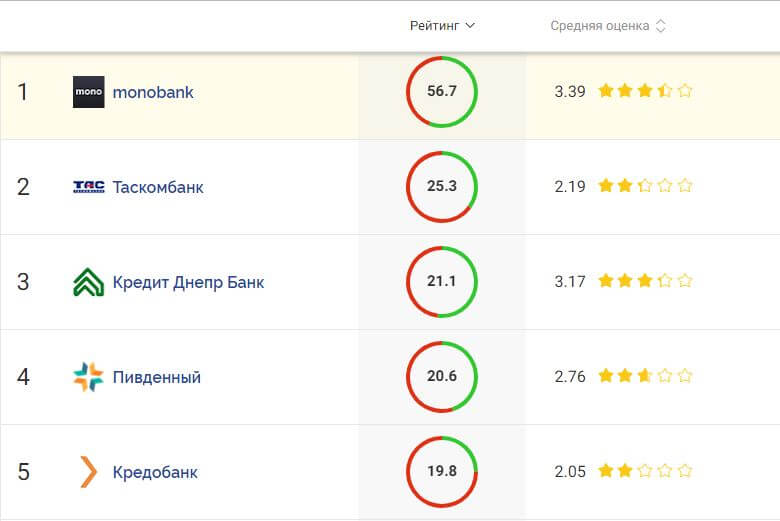

На портале «Минфин» ежедневно обновляется так называемый «Народный рейтинг банков». Он создается на основании отзывов, которые пользователи оставляют на сайте.

По состоянию на 15 февраля 2019 года, выбором №1, по версии потребителей финансовых услуг, стал мобильный Monobank – общий проект компании FintechBand и Универсал-Банка. Он не имеет отделений, все услуги предоставляются через мобильное приложение.

Доверие населения к другим банкам, согласно «народному» рейтингу, проявляется в такой очередности:

- Monobank.

- Таскомбанк.

- Креди Днепр Банк.

- Пивденный.

- Кредобанк.

Почему украинцы предпочитают мобильные банки

Украинцы привыкли к онлайн-услугам и давно научились пользоваться финансовыми технологиями. Поэтому, несмотря на рейтинги экспертов и аналитиков, из всех банков они выбирают мобильный Monobank.

.jpg) Компания Fintech Band предложила людям современное удобное приложение, которое требует от них минимума движений и времени. Так, пользователь Monobank оформляет кредитную карту онлайн, не отрываясь от дел, без поездок в отделение. Потом приезжает курьер, привозит карту и договор на подпись. Все дальнейшее обслуживание также происходит без поездок.

Компания Fintech Band предложила людям современное удобное приложение, которое требует от них минимума движений и времени. Так, пользователь Monobank оформляет кредитную карту онлайн, не отрываясь от дел, без поездок в отделение. Потом приезжает курьер, привозит карту и договор на подпись. Все дальнейшее обслуживание также происходит без поездок.

Похожая система работы и у небанковского сервиса онлайн-кредитования Moneyveo. Однако здесь весь процесс обслуживания проходит в удаленном режиме – через сайт, и можно получить на банковскую карту до 15 000 грн всего за 5 минут, не выходя из дома.

Moneyveo и Monobank – это fintech-сервисы, которые дают именно то, что нужно потребителям финансовых услуг: удобное, быстрое и круглосуточное обслуживание, минимум подготовки. Оба сервиса быстро растут: у Monobank, как и у Moneyveo, недавно было отмечено 500 000 пользователей.

Другие интересные статьи

Что такое аутентификация и как ее сделать

Как работает национальный кэшбек: разбираемся в деталях

На что украинцы берут кредиты: анализ за 10 лет

Кредитні продукти

Smart/Trend/Temp

Наслідки для споживача в разі користування Кредитом:

За користування Кредитом споживач виплачує Кредитодавцю проценти в розмірі, визначеному в електронному договорі та комісії (за наявності). Сума кредиту, процентів за користування кредитом, неустойки (за наявності) та інших платежів, передбачених електронним договором, підлягають безготівковому перерахуванню на поточний рахунок Кредитодавця у строки та розмірах, що встановлені договором та чинним законодавством України.

Для продуктів СМАРТ та ТЕМП

У зв'язку з наданням кредиту у формі кредитної лінії та на підставі п. 10 ч. 1 ст. 12 Закону України «Про споживче кредитування» графік платежів до договору не надається, однак договір містить положення, якими визначаються розміри та строки платежів з погашення кредиту.

Користування споживачем сумою наданого кредиту після закінчення Дисконтного періоду кредитування має наступні наслідки:

• витрати споживача за користування Кредитом зростають внаслідок нарахування процентів за користування Кредитом після закінчення Дисконтного періоду кредитування за процентною ставкою, що вказана в договорі;

• витрати споживача за Дисконтний період кредитування можуть зрости внаслідок застосування правил розрахунку грошових зобов’язань споживача по сплаті процентів за користування Кредитом відповідно до розміру Базової процентної ставки і скасування правил нарахування процентів відповідно до розміру Дисконтної та Індивідуальної процентних ставок.

Для продукту ТРЕНД

Договір містить графік платежів. Графік платежів містить розрахунок всіх платежів за договором (в тому числі суми Кредиту, процентів за користування кредитом та комісії).

Комісія за надання кредиту утримується з суми кредиту шляхом зарахування однорідних грошових вимог. При чому споживач отримує лише суму за вирахуванням утриманого платежу в рахунок комісії за надання кредиту. Проценти за користування кредитом нараховуються на суму кредиту, яка зазначена в кредитному договорі, а не на чисту суму кредиту яку отримав споживач.

Можливі наслідки для споживача в разі невиконання ним обов'язків згідно електронного договору, уключаючи прострочення виконання зобов'язань зі сплати платежів, а також розмір неустойки, процентної ставки, інших платежів, які застосовуються чи стягуються при невиконанні зобов'язання за договором:

Для продукту СМАРТ та ТЕМП

За порушення будь-якого з платежів передбачених Договором на 14 (чотирнадцять) і більше календарних днів, Кредитодавець має право нарахувати, а Позичальник зобов’язаний сплатити на користь Кредитодавця неустойку у вигляді штрафу в розмірі 5000% від суми невиконаного або неналежно виконаного грошового зобов'язання, але не більше половини суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений.

Обмеження максимальної суми штрафу відбувається в наступному порядку:

- у разі порушення строку оплати будь-якого з платежів на 14 (чотирнадцять) і більше календарних днів, загальний розмір штрафу не може перевищувати 25 % від суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений;

- у разі порушення строку оплати будь-якого з платежів на 21 (двадцять один) і більше календарних днів, загальний розмір штрафу не може перевищувати 50 % від суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений.

Для продукту ТРЕНД

У разі невиконання споживачем зобов’язань згідно електронного договору, уключаючи прострочення виконання зобов’язань зі сплати платежів, визначених графіком платежів, з наступного календарного дня споживач повинен виплатити Кредитодавцю штраф у розмірі 35% від суми простроченого платежу (частини суми Кредиту, визначеної графіком платежів, та нарахованих процентів), за кожен факт такого прострочення.

Вплив порушення виконання зобов’язання щодо повернення Кредиту на кредитну історію споживача:

Порушення виконання зобов’язання щодо повернення Кредиту може вплинути на кредитну історію споживача, а також ускладнити отримання споживчого кредиту надалі.

Інформація щодо вимог придбання будь-яких товарів чи послуг від Кредитодавця або спорідненої чи пов'язаної з ним особи як обов'язкову умову надання Кредиту:

Кредитодавцю забороняється вимагати від споживача придбання будь-яких товарів чи послуг від Кредитодавця або спорідненої чи пов'язаної з ним особи як обов'язкову умову надання Кредиту.

Інформація щодо прав споживача розглянути альтернативні різновиди споживчих кредитів та фінансових установ:

Для прийняття усвідомленого рішення щодо отримання Кредиту на запропонованих умовах споживач має право розглянути альтернативні різновиди споживчих кредитів та фінансових установ.

Можливість Кредитодавця за власною ініціативою вносити зміни до укладених зі споживачем електронних договорів:

Кредитодавець може вносити зміни до укладених зі споживачем договорів лише за згодою споживача.

Збільшення розміру процентних ставок за договором та інших платежів в односторонньому порядку Кредитодавцем без згоди споживача не допускається.

Можливість споживача відмовитися від отримання рекламних матеріалів засобами дистанційних каналів комунікації:

Споживач може відмовитися від отримання рекламних матеріалів в особистому кабінеті у вкладці «особисті дані» шляхом натиснення на відповідний елемент інтерфейсу або безпосередньо звернутись до Кредитодавця одним із таких способів:

• шляхом направлення листа за зареєстрованим місцезнаходженням Кредитодавця;

• шляхом направлення електронного листа на адресу електронної пошти Кредитодавця, що вказана у нижній частині веб-сайту Кредитодавця;

• зв’язавшись за номером телефону, що вказаний у нижній частині веб-сайту Кредитодавця (безкоштовно з будь-яких телефонів по Україні, сервіс працює цілодобово).

Інформація про можливі додаткові витрати на сплату споживачем платежів за користування Кредитом:

Можливі витрати на сплату споживачем платежів за користування Кредитом залежать від обраного споживачем способу сплати у зв'язку із можливою наявністю комісій надавачів платіжних послуг за здійснення погашення заборгованості по кредиту.

Ініціювання споживачем продовження (лонгації, пролонгації) строку погашення споживчого кредиту (строку виконання грошового зобов'язання)/строку кредитування/строку дії договору про споживчий кредит:

Споживач не має права ініціювати продовження (лонгації, пролонгації) строку погашення споживчого кредиту (строку виконання грошового зобов'язання)/строку кредитування/строку дії договору про споживчий кредит.