Рейтинг довіри до фінансових установ в Україні

.jpg)

В Україні всі знають, чому довіра до банків залишається на низькому рівні. Ми ще пам'ятаємо, як великі й авторитетні фінансові установи протягом декількох років поспіль закривалися одна за одною.

Поступово ситуація почала поліпшуватися. Залишилося всього 82 банки, але це найстійкіші, надійні і перевірені регулятором (НБУ) установи. Вони знову включилися в боротьбу за клієнтів: у них з'явилися цікаві пропозиції з більшості видів фінансових послуг.

З боку споживачів довіра до банківської системи також почала збільшуватися. Ми з'ясували, які банки зараз обирають найчастіше і чому.

Думка експертів: найстійкіший – Райффайзен Банк Аваль

У квітні минулого року, в рамках FinAwards 2018, були названі кращі, на думку експертів ринку, банки і банківські пропозиції року в Україні. Так, рейтинг найстійкіших фінансових установ очолив Райффайзен Банк Аваль. Він утримував лідерство весь 2018 рік і не поступається позиціями зараз.

Найтехнологічнішим назвали Ощадбанк завдяки ряду проектів. Серед них – встановлення у метро турнікетів, через які можна сплачувати за проїзд за допомогою банківських карток з технологією PayPass і payWave, а також за допомогою смартфонів з NFC.

.jpg)

Кращим депозитом назвали «Строковий у національній валюті» ПриватБанку. Цей депозит можна оформляти онлайн, поповнювати і подовжувати. Експерти оцінювали вклади за прибутковістю, технологічністю та прозорістю. Важливий критерій – кількість споживачів, які скористалися продуктом. І цей показник доводить, що довіра до банків в Україні з боку клієнтів значно зросла.

ПриватБанк переміг і в номінації «Кращий інтернет-банкінг». Перевірялися можливості, які він дає користувачам, оцінювалася зручність і затребуваність інтернет-банкінгу серед клієнтів.

А найкращим кредитним продуктом визнали кредит готівкою «Тест Драйв» від ПУМБ. За його умовами можна отримати до 200 000 грн готівкою без щомісячної комісії протягом першого півріччя і без комісії за дострокове погашення. Попереднє рішення за заявкою банк повідомляє протягом 10 хвилин, а сам кредит оформляється за годину.

Рейтинг стійкості банків за даними порталу «Мінфін»

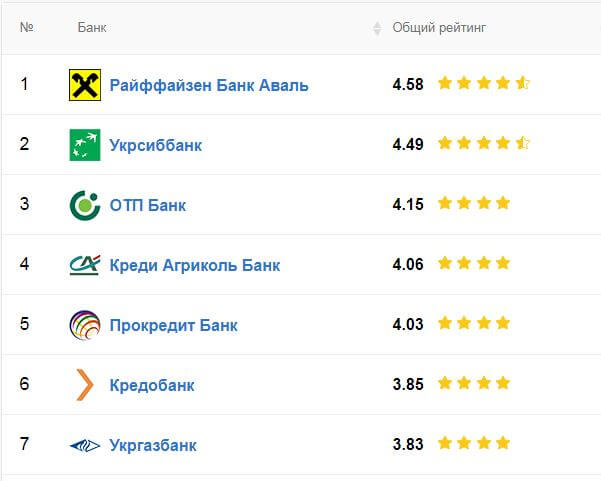

Фінансовий портал «Мінфін» щокварталу ставить аналітикам питання: «Якому з банків ви довірите більше 200 000 грн?». Оцінка відбувається за 10-бальною шкалою. У четвертому кварталі 2018 року до першої п'ятірки рейтингу довіри до банків України увійшли:

- Райффайзен Банк Аваль.

- УкрСиббанк.

- ОТП Банк.

- Креді Агріколь Банк.

- Прокредит Банк.

При цьому Ощадбанк опинився на 8-му місці, ПриватБанк – на 10-му, а ПУМБ – на 11-му.

Рейтинг надійних банків за версією онлайн-журналу «Форіншурер»

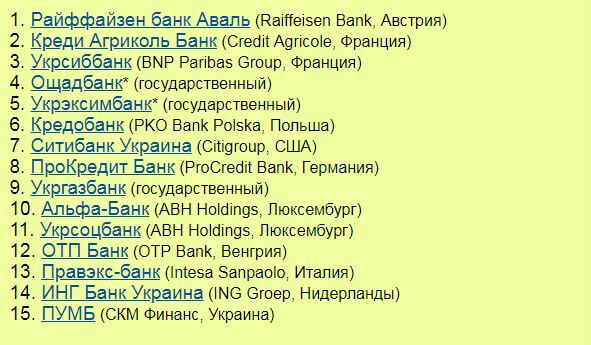

Журнал про фінанси і страхування «Форіншурер» також регулярно публікує рейтинги надійності банків. В основі оцінювання – офіційна статистика НБУ. Найнадійнішими у першому кварталі 2019 року «Форіншурер» назвав:

- Райффайзен Банк Аваль.

- Креді Агріколь Банк.

- УкрСиббанк.

- Ощадбанк.

- Кредобанк.

Як бачимо, до п'ятірки кращих і у «Мінфіну», і у «Форіншурера» потрапили Райффайзен Банк Аваль, Креді Агріколь Банк, УкрСиббанк.

Також онлайн-журнал визначив 10 кращих банків для фізичних осіб. Головний критерій оцінки – гарантія повернення депозитних коштів. Так, до першої трійки у цьому списку потрапили Ощадбанк, Укрексімбанк, в яких держава гарантує 100% повернення вкладів, а також державний Укргазбанк. Далі йдуть стабільні лідери всіх рейтингів: Райффайзен Банк Аваль, Креді Агріколь Банк, УкрСиббанк, Кредобанк. Завершують десятку ПроКредитБанк, ОТП Банк і Укрсоцбанк.

Хоча варто відзначити, що за результатами дослідження «Мінфіну», рівень довіри населення до банків значно зменшився, у порівнянні з 2015 роком. Так, якщо три роки тому у 26% опитаних були в банках строкові депозити, то зараз вони є лише у 12% респондентів. При цьому взагалі не тримають грошей у банках 48% громадян, проти 33% в 2015-му.

Як підвищити довіру до банків? Відповідь на це питання дають результати досліджень Фонду гарантування вкладів фізосіб. Як з'ясувалося, люди будуть готові тримати гроші у банках, якщо гарантована сума збільшиться до 400 000 грн. Цей критерій виявився для споживачів навіть важливішим, ніж процентні ставки за вкладами.

Довіра населення до банківської системи

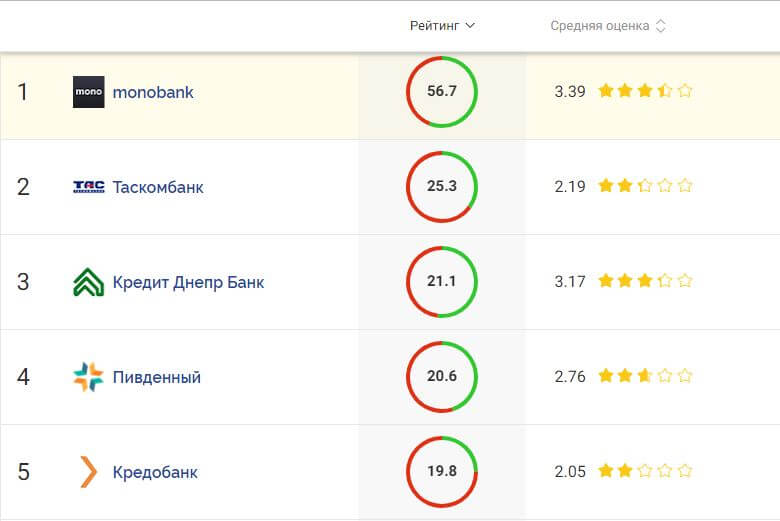

На порталі «Мінфін» щодня оновлюється так званий «Народний рейтинг банків». Він створюється на підставі відгуків, які користувачі залишають на сайті.

Станом на 15 лютого 2019 року, вибором №1, за версією споживачів фінансових послуг, став мобільний Monobank – спільний проект компанії Fintech Band і Універсал Банку. Він не має відділень, усі послуги надаються у ньому тільки через мобільний додаток.

Довіра населення до інших банків, згідно з «народним» рейтингом, проявляється в такій черговості:

- Monobank

- ТАСкомбанк.

- Креді Дніпро Банк.

- Південний.

- Кредобанк.

Чому українці вважають найкращими мобільні банки

Українці звикли до онлайн-послуг і давно навчилися користуватися фінансовими технологіями. Тому, незважаючи на рейтинги експертів та аналітиків, з усіх банків вони обирають мобільний Monobank.

.jpg)

Компанія Fintech Band запропонувала людям сучасний зручний додаток, який вимагає від них мінімуму рухів і часу. Так, користувач Monobank оформляє кредитну картку онлайн, не відриваючись від справ, без поїздок до відділення. Потім приїжджає кур'єр, привозить картку і договір на підпис. Усе подальше обслуговування та користування послугами мобільного банку також відбувається без поїздок.

Схожа система роботи і у небанківського сервісу онлайн-кредитування Moneyveo. Проте тут увесь процес обслуговування проходить у віддаленому режимі – через сайт, і можна отримати на банківську картку до 15 000 грн усього за 5 хвилин, не виходячи з дому.

Moneyveo і Monobank – це fintech-сервіси, які дають саме те, що потрібно споживачам фінансових послуг: зручне, швидке, цілодобове обслуговування, мінімум підготовки. Обидва сервіси швидко ростуть: у Monobank, як і у Moneyveo, недавно було відзначено 500 000 користувачів.

Інші цікаві статті

Що таке дивіденди і як вони працюють

На які рахунки заборонено накладати арешт в Україні

Що таке ОВДП і як на них заробляти

Кредитні продукти

Smart/Trend/Temp

Наслідки для споживача в разі користування Кредитом:

За користування Кредитом споживач виплачує Кредитодавцю проценти в розмірі, визначеному в електронному договорі та комісії (за наявності). Сума кредиту, процентів за користування кредитом, неустойки (за наявності) та інших платежів, передбачених електронним договором, підлягають безготівковому перерахуванню на поточний рахунок Кредитодавця у строки та розмірах, що встановлені договором та чинним законодавством України.

Для продуктів СМАРТ та ТЕМП

У зв'язку з наданням кредиту у формі кредитної лінії та на підставі п. 10 ч. 1 ст. 12 Закону України «Про споживче кредитування» графік платежів до договору не надається, однак договір містить положення, якими визначаються розміри та строки платежів з погашення кредиту.

Користування споживачем сумою наданого кредиту після закінчення Дисконтного періоду кредитування має наступні наслідки:

• витрати споживача за користування Кредитом зростають внаслідок нарахування процентів за користування Кредитом після закінчення Дисконтного періоду кредитування за процентною ставкою, що вказана в договорі;

• витрати споживача за Дисконтний період кредитування можуть зрости внаслідок застосування правил розрахунку грошових зобов’язань споживача по сплаті процентів за користування Кредитом відповідно до розміру Базової процентної ставки і скасування правил нарахування процентів відповідно до розміру Дисконтної та Індивідуальної процентних ставок.

Для продукту ТРЕНД

Договір містить графік платежів. Графік платежів містить розрахунок всіх платежів за договором (в тому числі суми Кредиту, процентів за користування кредитом та комісії).

Комісія за надання кредиту утримується з суми кредиту шляхом зарахування однорідних грошових вимог. При чому споживач отримує лише суму за вирахуванням утриманого платежу в рахунок комісії за надання кредиту. Проценти за користування кредитом нараховуються на суму кредиту, яка зазначена в кредитному договорі, а не на чисту суму кредиту яку отримав споживач.

Можливі наслідки для споживача в разі невиконання ним обов'язків згідно електронного договору, уключаючи прострочення виконання зобов'язань зі сплати платежів, а також розмір неустойки, процентної ставки, інших платежів, які застосовуються чи стягуються при невиконанні зобов'язання за договором:

Для продукту СМАРТ та ТЕМП

За порушення будь-якого з платежів передбачених Договором на 14 (чотирнадцять) і більше календарних днів, Кредитодавець має право нарахувати, а Позичальник зобов’язаний сплатити на користь Кредитодавця неустойку у вигляді штрафу в розмірі 5000% від суми невиконаного або неналежно виконаного грошового зобов'язання, але не більше половини суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений.

Обмеження максимальної суми штрафу відбувається в наступному порядку:

- у разі порушення строку оплати будь-якого з платежів на 14 (чотирнадцять) і більше календарних днів, загальний розмір штрафу не може перевищувати 25 % від суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений;

- у разі порушення строку оплати будь-якого з платежів на 21 (двадцять один) і більше календарних днів, загальний розмір штрафу не може перевищувати 50 % від суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений.

Для продукту ТРЕНД

У разі невиконання споживачем зобов’язань згідно електронного договору, уключаючи прострочення виконання зобов’язань зі сплати платежів, визначених графіком платежів, з наступного календарного дня споживач повинен виплатити Кредитодавцю штраф у розмірі 35% від суми простроченого платежу (частини суми Кредиту, визначеної графіком платежів, та нарахованих процентів), за кожен факт такого прострочення.

Вплив порушення виконання зобов’язання щодо повернення Кредиту на кредитну історію споживача:

Порушення виконання зобов’язання щодо повернення Кредиту може вплинути на кредитну історію споживача, а також ускладнити отримання споживчого кредиту надалі.

Інформація щодо вимог придбання будь-яких товарів чи послуг від Кредитодавця або спорідненої чи пов'язаної з ним особи як обов'язкову умову надання Кредиту:

Кредитодавцю забороняється вимагати від споживача придбання будь-яких товарів чи послуг від Кредитодавця або спорідненої чи пов'язаної з ним особи як обов'язкову умову надання Кредиту.

Інформація щодо прав споживача розглянути альтернативні різновиди споживчих кредитів та фінансових установ:

Для прийняття усвідомленого рішення щодо отримання Кредиту на запропонованих умовах споживач має право розглянути альтернативні різновиди споживчих кредитів та фінансових установ.

Можливість Кредитодавця за власною ініціативою вносити зміни до укладених зі споживачем електронних договорів:

Кредитодавець може вносити зміни до укладених зі споживачем договорів лише за згодою споживача.

Збільшення розміру процентних ставок за договором та інших платежів в односторонньому порядку Кредитодавцем без згоди споживача не допускається.

Можливість споживача відмовитися від отримання рекламних матеріалів засобами дистанційних каналів комунікації:

Споживач може відмовитися від отримання рекламних матеріалів в особистому кабінеті у вкладці «особисті дані» шляхом натиснення на відповідний елемент інтерфейсу або безпосередньо звернутись до Кредитодавця одним із таких способів:

• шляхом направлення листа за зареєстрованим місцезнаходженням Кредитодавця;

• шляхом направлення електронного листа на адресу електронної пошти Кредитодавця, що вказана у нижній частині веб-сайту Кредитодавця;

• зв’язавшись за номером телефону, що вказаний у нижній частині веб-сайту Кредитодавця (безкоштовно з будь-яких телефонів по Україні, сервіс працює цілодобово).

Інформація про можливі додаткові витрати на сплату споживачем платежів за користування Кредитом:

Можливі витрати на сплату споживачем платежів за користування Кредитом залежать від обраного споживачем способу сплати у зв'язку із можливою наявністю комісій надавачів платіжних послуг за здійснення погашення заборгованості по кредиту.

Ініціювання споживачем продовження (лонгації, пролонгації) строку погашення споживчого кредиту (строку виконання грошового зобов'язання)/строку кредитування/строку дії договору про споживчий кредит:

Споживач не має права ініціювати продовження (лонгації, пролонгації) строку погашення споживчого кредиту (строку виконання грошового зобов'язання)/строку кредитування/строку дії договору про споживчий кредит.