Депозиты для бизнеса в Украине: что нужно знать?

Частные предприниматели знают: свободные средства должны работать. Если деньги лежат на текущих счетах, они не приносят прибыли. А значит, предприятие теряет возможный дополнительный доход. Освободившиеся средства необходимо вкладывать в бизнес либо открывать специальные депозиты для предприятий и организаций.

Но со вкладом важно не ошибиться и продумать все наперед. Какой банк выбрать, на какой депозит сделать ставку, с какими трудностями можно столкнуться во время сотрудничества с финансовым учреждением и как их избежать.

Что из себя представляет бизнес депозит?

Депозит от бизнеса – это денежная сумма, переданная коммерческим предприятием на хранение в банк для получения доходов в виде процентов. Размещать средства на депозит в Украине могут как юридические лица, так и частные предприниматели.

Денежные вклады для бизнеса – распространенная услуга во всем мире. Она является инструментом эффективного управления финансами: помогает безопасно сохранять капиталы и получать дополнительную прибыль.

Какие виды бизнес-вкладов есть в Украине?

Выделяют две основные категории:

- Срочный вклад – имеет конкретный период действия, и в четко определенную дату обычно изымается вся сумма вклада вместе с процентами. Это наиболее востребованный вид бизнес-депозита среди украинских клиентов-предприятий.

- Вклад до востребования – не имеет ограничения по срокам, банк возвращает деньги по первому требованию. Обычно процентная ставка по такому депозиту в несколько раз ниже, чем по срочному.

Отдельно стоит выделить категорию overnight депозит. Это вариант положить деньги на депозит всего на 1 ночь – с 16:00 текущего дня до 12:00 следующего.

Такие депозиты предлагают не все банки, а только те, которым срочно и на короткое время нужно привлечь определенную сумму денег. Правда, не все бизнесмены могут себе позволить открыть такой вклад из-за того, что минимальная сумма здесь стартует от 500 000 грн. Однако и годовая процентная ставка по депозиту овернайт для юридических лиц и предпринимателей выгодная.

Какому банку стоит доверить деньги своего предприятия?

Есть ряд параметров, на которые обычно обращают внимание при выборе финансового учреждения для открытия вклада:

- известность банка;

- надежность учреждения, финансовое состояние;

- объем депозитного портфеля;

- размер тарифов за обслуживание депозитного счета.

К самым важным критериям относят надежность и финансовое состояние банка. Стоит обратить внимание на то, насколько учреждение капитализировано, какова его ликвидность, какое место оно занимает в рейтинге банков, кто является его учредителем. Большинство этой информации есть на сайте Национального Банка Украины, на странице «Банковский надзор». Разобраться в том, где лучше размещать денежные вклады для малого и среднего бизнеса, помогают также рейтинги с комментариями и разъяснениями на специализированных ресурсах: minfin.com.ua, Finance.ua, forinsurer.com.

К самым важным критериям относят надежность и финансовое состояние банка. Стоит обратить внимание на то, насколько учреждение капитализировано, какова его ликвидность, какое место оно занимает в рейтинге банков, кто является его учредителем. Большинство этой информации есть на сайте Национального Банка Украины, на странице «Банковский надзор». Разобраться в том, где лучше размещать денежные вклады для малого и среднего бизнеса, помогают также рейтинги с комментариями и разъяснениями на специализированных ресурсах: minfin.com.ua, Finance.ua, forinsurer.com.

Сейчас в Украине (по данным forinsurer.com) действует 76 банков. В топ-5 самых прибыльных вошли: ПриватБанк, Райффайзен Банк Аваль, Укрсиббанк, ПУМБ и ОТП.

Депозиты юридических лиц в банках во втором квартале 2019 года увеличились на 6,4 млрд грн. В первую пятерку банков-лидеров по надежности для юридических лиц вошли:

- Ощадбанк.

- Укрэксимбанк.

- Райффайзен Банк Аваль.

- Креди Агриколь Банк.

- Укрсиббанк.

Как подобрать депозит для юрлица или частного предпринимателя?

Определившись с вариантами банков, можно выбирать депозит. На каком варианте остановиться, зависит от ожиданий вкладчика. Обычно первое, на что обращают внимание, это процентные ставки и ограничения, которые действуют по тому или иному предложению. Но прежде стоит знать о стандартных условиях вкладов.

Срочный депозит:

- Самый доходный из всех видов депозитов. Имеет ограниченный срок действия и, как правило, чем он длиннее, тем больше доход вкладчика.

- По срокам бывают краткосрочными (3-6 месяцев) и долгосрочными (6-12 месяцев и более) с возможностью пролонгации.

- Нельзя пополнять. Хотя встречаются депозиты с большим % на основную сумму и меньшим – на средства, которыми счет пополняется в процессе.

- Зачастую нет возможности пользоваться деньгами, которые находятся на депозите. В случае досрочного расторжения договора насчитанные проценты либо «сгорают», либо приходится уплатить штраф.

Депозит до востребования:

- Позволяет сохранить деньги предприятия и при этом свободно ими пользоваться.

- Дает небольшой доход, но такой депозит можно пополнять и снимать с него деньги в любое время.

- Имеет неограниченный срок действия. В случае пополнения размер процентной ставки остается прежним.

Вклад овернайт:

- Ставка меняется ежедневно и публикуется на сайте банка.

- Есть ограничения по минимальной сумме вклада – у каждого учреждения она своя, начиная с 500 000 грн.

- Средства размещаются на счету в конце банковского рабочего дня (с 16:00), а также в выходные или праздничные дни. Возвращаются ночные вклады вместе с процентами на следующий день до 12:00.

Прежде чем выбрать депозит, вкладчик должен решить, чего он хочет: например, заработать побольше, получить максимально лояльные условия, хранить свободные деньги в безопасности и при этом получать хотя бы минимальный доход и т.п.

Если есть большая сумма денег и в ближайшее время она не понадобится, стоит выбрать долгосрочный депозит – он принесет приличный доход. Если же в бизнесе периодически появляются свободные деньги, подойдет срочный вклад с возможностью пополнения. Овернайт депозиты дают высокий процент, но малому бизнесу подходят не всегда из-за крупной минимальной суммы вклада. Если же имеется достаточно средств, овернайт-вклад поможет быстро заработать. А вариант со вкладом до востребования – просто удобный способ хранения средств без ограничений и с небольшим дополнительным доходом.

Как уменьшить риски потерь по депозитам для юридических лиц?

Открывая депозитный счет, владелец бизнеса рассчитывает заработать. Однако стоит учитывать и вероятность потерь, связанных с банковскими вкладами:

Во-первых, государственного фонда гарантирования депозитов бизнеса не существует. То есть, в случае признания финансового учреждения неплатежеспособным, деньги могут не вернуться. Но если разместить небольшие суммы в нескольких банках, то в случае проблем в одном учреждении, остальные вклады будут в порядке.

Во-первых, государственного фонда гарантирования депозитов бизнеса не существует. То есть, в случае признания финансового учреждения неплатежеспособным, деньги могут не вернуться. Но если разместить небольшие суммы в нескольких банках, то в случае проблем в одном учреждении, остальные вклады будут в порядке. - Во-вторых, по депозитам часто устанавливается ограничение на досрочное снятие денег. То есть, если вас интересуют вклады для предпринимателей или юрлиц на год, вы не сможете забрать раньше времени даже часть суммы, не поплатившись процентами. Разделение суммы на несколько вкладов в разных банках поможет и в этом случае. Потому что, разорвав сделку по одному из депозитов, вы сохраните доход по остальным.

- В-третьих, выгода от депозита зависит и от курса валют. Если гривна временно «ослабеет», а доллар пойдет вверх, было бы неплохо иметь параллельно работающий долларовый депозит. Так что не нужно хранить все свободные деньги в одной валюте.

Единственная потеря, которой не получится избежать, – это налог на проценты. Сейчас он установлен на уровне 18% плюс военный сбор 1,5%.

Какие условия бизнес-вкладов в Украине в 2019 году?

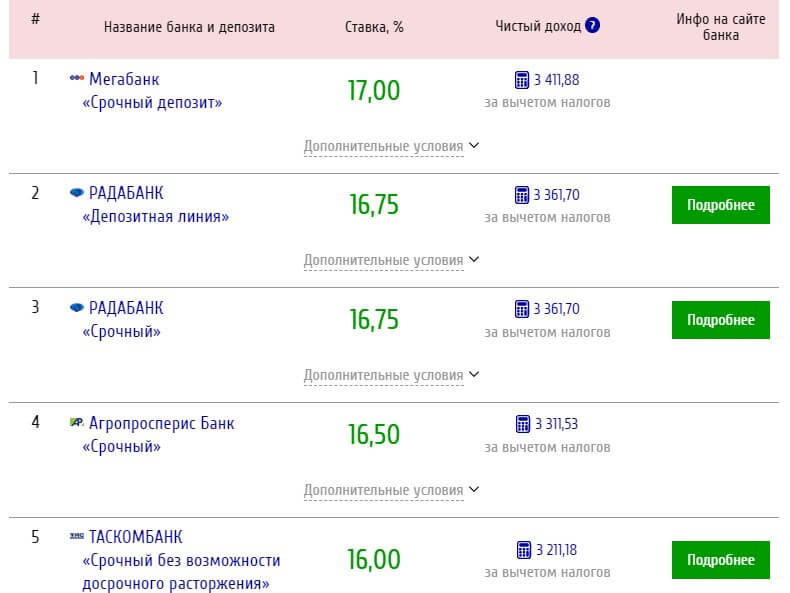

Рассмотрим самые выгодные вклады в банках в национальной валюте на данный момент. В 5-ку учреждений с лучшими предложениями по срочному депозиту на сумму 50 000 грн на 6 месяцев вошли:

- Мегабанк «Срочный депозит» – 17% годовых. Сумма процентов за вычетом налогов составит 3 411,88 грн.

- РАДАБАНК вклады «Депозитная линия» и «Срочный» – 16,75% годовых. Доход – 3 361,70 грн.

- Агропросперис Банк «Срочный» – 16,50% годовых. Прибыль – 3 311,53 грн.

- Альфа-Банк Украина «Оперативный без права досрочного расторжения» – 16% годовых. Сумма процентов – 3 211,18 грн.

- Idea Bank «Классический» – 15,75% годовых. Доход составит 3 161,00 грн.

Все эти предложения действуют при условии снятия процентов в конце срока. Некоторые из названных банков дают возможность пополнять депозит и даже частично снимать средства преждевременно.

Все эти предложения действуют при условии снятия процентов в конце срока. Некоторые из названных банков дают возможность пополнять депозит и даже частично снимать средства преждевременно.

По долларовым депозитам процентные ставки ниже в 4-5 раз. Так, самый высокий доход по вкладу в размере $10 000 на полгода – 4,5% годовых – предлагает Банк инвестиций и сбережений по вкладу «Инвестиционный». Немного меньше – 4% – дают МТБ БАНК «Срочный», Мегабанк «Срочный депозит» и Коммерческий Индустриальный Банк «Депозитная линия без права досрочного расторжения». 3,30% годовых предлагает Ощадбанк по вкладу «Максимальный (без права досрочного расторжения)» и Укрэксимбанк «Депозит с выплатой процентов в конце срока (срочный)». 3% предлагает ПУМБ «Депозитная линия Гибкая».

Где срочно взять деньги, если все сбережения – на бизнес-депозитах?

Депозиты для предпринимателей и юридических лиц дают бизнесу дополнительный доход. Но выбирая предложение по вкладу, стоит все продумать так, чтобы избежать связанных с этим неудобств.

Всегда стоит иметь план «Б»:

- часть свободных средств оставлять на текущем счету для непредвиденных нужд независимо от минимального срока депозита;

- открывать не один, а сразу несколько вкладов в разных валютах и в разных банках;

- обращать внимание на предложения с возможностью частичного досрочного снятия средств и т.п.

Но все же не всегда удается предугадать развитие событий. И если вдруг вам срочно понадобятся дополнительные средства – для себя лично или для вашего дела – вы можете в любое время получить до 15 000 грн в moneyveo. Подайте онлайн-заявку – и сервис перечислит вам деньги в течение минуты. moneyveo работает круглосуточно, доступен по всей Украине.

Другие интересные статьи

Что такое ОВГЗ и как на них зарабатывать

Финансовый мониторинг: что это, зачем нужен и как работает

Как работает национальный кэшбек: разбираемся в деталях

Кредитні продукти

Smart/Trend/Temp

Наслідки для споживача в разі користування Кредитом:

За користування Кредитом споживач виплачує Кредитодавцю проценти в розмірі, визначеному в електронному договорі та комісії (за наявності). Сума кредиту, процентів за користування кредитом, неустойки (за наявності) та інших платежів, передбачених електронним договором, підлягають безготівковому перерахуванню на поточний рахунок Кредитодавця у строки та розмірах, що встановлені договором та чинним законодавством України.

Для продуктів СМАРТ та ТЕМП

У зв'язку з наданням кредиту у формі кредитної лінії та на підставі п. 10 ч. 1 ст. 12 Закону України «Про споживче кредитування» графік платежів до договору не надається, однак договір містить положення, якими визначаються розміри та строки платежів з погашення кредиту.

Користування споживачем сумою наданого кредиту після закінчення Дисконтного періоду кредитування має наступні наслідки:

• витрати споживача за користування Кредитом зростають внаслідок нарахування процентів за користування Кредитом після закінчення Дисконтного періоду кредитування за процентною ставкою, що вказана в договорі;

• витрати споживача за Дисконтний період кредитування можуть зрости внаслідок застосування правил розрахунку грошових зобов’язань споживача по сплаті процентів за користування Кредитом відповідно до розміру Базової процентної ставки і скасування правил нарахування процентів відповідно до розміру Дисконтної та Індивідуальної процентних ставок.

Для продукту ТРЕНД

Договір містить графік платежів. Графік платежів містить розрахунок всіх платежів за договором (в тому числі суми Кредиту, процентів за користування кредитом та комісії).

Комісія за надання кредиту утримується з суми кредиту шляхом зарахування однорідних грошових вимог. При чому споживач отримує лише суму за вирахуванням утриманого платежу в рахунок комісії за надання кредиту. Проценти за користування кредитом нараховуються на суму кредиту, яка зазначена в кредитному договорі, а не на чисту суму кредиту яку отримав споживач.

Можливі наслідки для споживача в разі невиконання ним обов'язків згідно електронного договору, уключаючи прострочення виконання зобов'язань зі сплати платежів, а також розмір неустойки, процентної ставки, інших платежів, які застосовуються чи стягуються при невиконанні зобов'язання за договором:

Для продукту СМАРТ та ТЕМП

За порушення будь-якого з платежів передбачених Договором на 14 (чотирнадцять) і більше календарних днів, Кредитодавець має право нарахувати, а Позичальник зобов’язаний сплатити на користь Кредитодавця неустойку у вигляді штрафу в розмірі 5000% від суми невиконаного або неналежно виконаного грошового зобов'язання, але не більше половини суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений.

Обмеження максимальної суми штрафу відбувається в наступному порядку:

- у разі порушення строку оплати будь-якого з платежів на 14 (чотирнадцять) і більше календарних днів, загальний розмір штрафу не може перевищувати 25 % від суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений;

- у разі порушення строку оплати будь-якого з платежів на 21 (двадцять один) і більше календарних днів, загальний розмір штрафу не може перевищувати 50 % від суми Кредиту, яка була в користуванні Позичальника на дату в яку платіж мав бути сплачений.

Для продукту ТРЕНД

У разі невиконання споживачем зобов’язань згідно електронного договору, уключаючи прострочення виконання зобов’язань зі сплати платежів, визначених графіком платежів, з наступного календарного дня споживач повинен виплатити Кредитодавцю штраф у розмірі 35% від суми простроченого платежу (частини суми Кредиту, визначеної графіком платежів, та нарахованих процентів), за кожен факт такого прострочення.

Вплив порушення виконання зобов’язання щодо повернення Кредиту на кредитну історію споживача:

Порушення виконання зобов’язання щодо повернення Кредиту може вплинути на кредитну історію споживача, а також ускладнити отримання споживчого кредиту надалі.

Інформація щодо вимог придбання будь-яких товарів чи послуг від Кредитодавця або спорідненої чи пов'язаної з ним особи як обов'язкову умову надання Кредиту:

Кредитодавцю забороняється вимагати від споживача придбання будь-яких товарів чи послуг від Кредитодавця або спорідненої чи пов'язаної з ним особи як обов'язкову умову надання Кредиту.

Інформація щодо прав споживача розглянути альтернативні різновиди споживчих кредитів та фінансових установ:

Для прийняття усвідомленого рішення щодо отримання Кредиту на запропонованих умовах споживач має право розглянути альтернативні різновиди споживчих кредитів та фінансових установ.

Можливість Кредитодавця за власною ініціативою вносити зміни до укладених зі споживачем електронних договорів:

Кредитодавець може вносити зміни до укладених зі споживачем договорів лише за згодою споживача.

Збільшення розміру процентних ставок за договором та інших платежів в односторонньому порядку Кредитодавцем без згоди споживача не допускається.

Можливість споживача відмовитися від отримання рекламних матеріалів засобами дистанційних каналів комунікації:

Споживач може відмовитися від отримання рекламних матеріалів в особистому кабінеті у вкладці «особисті дані» шляхом натиснення на відповідний елемент інтерфейсу або безпосередньо звернутись до Кредитодавця одним із таких способів:

• шляхом направлення листа за зареєстрованим місцезнаходженням Кредитодавця;

• шляхом направлення електронного листа на адресу електронної пошти Кредитодавця, що вказана у нижній частині веб-сайту Кредитодавця;

• зв’язавшись за номером телефону, що вказаний у нижній частині веб-сайту Кредитодавця (безкоштовно з будь-яких телефонів по Україні, сервіс працює цілодобово).

Інформація про можливі додаткові витрати на сплату споживачем платежів за користування Кредитом:

Можливі витрати на сплату споживачем платежів за користування Кредитом залежать від обраного споживачем способу сплати у зв'язку із можливою наявністю комісій надавачів платіжних послуг за здійснення погашення заборгованості по кредиту.

Ініціювання споживачем продовження (лонгації, пролонгації) строку погашення споживчого кредиту (строку виконання грошового зобов'язання)/строку кредитування/строку дії договору про споживчий кредит:

Споживач не має права ініціювати продовження (лонгації, пролонгації) строку погашення споживчого кредиту (строку виконання грошового зобов'язання)/строку кредитування/строку дії договору про споживчий кредит.